Введение …………………………………………………………………………..3

1. Понятие заработной платы и методы ее правового регулирования ………..5

2. История организации оплаты труда…………………………………………..8

3. Установление оплаты труда…………………………………………………...9

3.1. Системы оплаты труда работников учреждений бюджетной сферы……10

3.2. Формы и системы оплаты труда работников коммерческих организаций………………………………………………………………………10

4. Гарантии государства в области занятости………………………………….14

5. Понятие состава фонда оплаты труда……………………………………….16

6. Рабочее время и его продолжительность……………………………………24

6.1. Нормальная продолжительность рабочего дня…………………………...25

6.2. Сокращенное рабочее время……………………………………………….26

6.3. Неполная продолжительность рабочего дня……………………………...27

Заключение……………………………………………………………………….29

Список источников литературы………………………………………………..30

Введение

Организация, нормирование и оплата труда занимают важное место в обеспечении эффективного планирования общественного производства.

Построение организации труда на основе достижений современной науки и передовой практики - насущная потребность трудящихся, ибо в этом случае достигается не только экономия рабочего времени и рост производительности труда, что само по себе весьма важно, но также должно происходить облегчение и гуманизация труда. Повышение его содержательности, оздоровление условий на производстве, а также создание обстановки для развития трудовой активности и творческой инициативы работников.

Оплата труда работников- это цена трудовых ресурсов, участвующих в производственном процессе. В большей степени она определяется количеством и качеством затраченного труда, но значительную роль играют рыночные факторы - спрос и предложение труда; сложившаяся конкретная конъюнктура рынка, территориальные аспекты, законодательные нормы и т.д.

По определению специалистов-социологов труд является категорией не только экономической, но и политической, так как занятость населения, уровень ее профессиональной подготовки и эффективность труда в жизни государства в целом и регионов в частности играют очень важную роль в развитии общества.

Главный основополагающий законодательный документ нашей страны - Конституция РФ - имеет в своем составе статьи, полностью и вполне определенно посвященные труду в стране. КЗоТ РФ - четко формирует все основные положения о труде и является основным документом по правовому регулированию труда в нашей стране.

Заработная плата - это вознаграждение, которое работодатель обязан выплачивать работнику в соответствии с условиями трудового договора и требованиями трудового законодательства.

Заработная плата глазами работника - это основная часть его дохода призванная удовлетворять жизненно необходимые потребности не только его, но и членов его семьи.

Заработная плата глазами работодателя - это элемент расходов в себестоимости продукции, уменьшающей прибыль предприятия.

Основная задача организации заработной платы состоит в том, чтобы поставить оплату труда в зависимость от качества трудового вклада каждого работника и тем самым повысить стимулирующую функцию вклада каждого.

Организация оплаты труда предполагает:

Определение форм и систем оплаты труда работников предприятию.

Разработку критериев и определение размеров доплат за отдельные достижения работников и специалистов предприятия.

Разработку системы должностных окладов служащих и специалистов.

Обоснование показателей и системы премирования сотрудников.

Целью данной курсовой работы является проведение исследования форм и методов оплаты труда, проанализировать установление оплаты труда в бюджетных и коммерческих организациях, действующие системы и формы оплаты труда.

1. Понятие заработной платы и методы ее правового регулирования

Оплата труда согласно ст. 129 ТК РФ - это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами.

Заработная плата - это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

В юридической литературе справедливо подвергается критике неудачная редакция названной статьи, дающая определение основных понятий. Вызывает возражения тот факт, что базовые понятия "оплата труда" и "заработная плата" существенно отличаются друг от друга. Одни авторы считают их синонимами, другие соотносят их как родовое понятие (оплата труда) и основной элемент родового понятия (заработная плата). Говоря о неточности используемой терминологии в ТК РФ, А.Ф. Нуртдинова приводит убедительные доводы в пользу того, что недопустимо определять оплату труда как систему отношений, т.к. "между работником и работодателем возникают лишь те общественные отношения, которые указаны в ст. 1 ТК РФ. Самостоятельной системы отношений по установлению и выплате заработной платы существовать не может, поскольку права и обязанности по оплате труда возникают у сторон трудового правоотношения как один из его элементов в силу возмездного характера труда".

Согласно ст. 135 ТК РФ системы заработной платы, размеры тарифных ставок, окладов, различного вида выплат устанавливаются:

работникам организаций, финансируемых из бюджета, - соответствующими законами и иными нормативными правовыми актами;

работникам организаций со смешанным финансированием (бюджетное финансирование и доходы от предпринимательской деятельности) - законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами организаций;

работникам других организаций - коллективными договорами, соглашениями, локальными нормативными актами организаций, трудовыми договорами.

Установление заработной платы предполагает сочетание правового регулирования, осуществляемого государственными органами в централизованном порядке, с локальным регулированием непосредственно в организации.

В централизованном порядке определяются минимальный размер оплаты труда, схемы должностных окладов и тарифные ставки в бюджетной сфере, системы заработной платы, порядок оплаты труда при отклонении от нормальных условий работы, порядок сохранения и исчисления среднего заработка, гарантии в области оплаты труда.

В систему основных государственных гарантий заработной платы включаются: величины минимального размера оплаты труда в Российской Федерации; величина минимального размера тарифной ставки работникам бюджетной сферы; ограничение перечня оснований и размеров удержаний из заработной платы; ограничение выплаты заработной платы в натуральной форме; государственный надзор и контроль за полной и своевременной выплатой заработной платы; ответственность работодателей за нарушение трудового законодательства по оплате труда.

Отраслевое регулирование оплаты труда осуществляется с помощью отраслевых соглашений, актов.

С переходом к рыночной экономике государство отказалось от прямого централизованного регулирования оплаты труда большинства работников. Государственное регулирование оплаты труда (с сохранением принципа неограничения максимального размера оплаты труда конкретного работника) сохранилось в организациях, финансируемых из бюджетов различных уровней.

К сфере локального правового регулирования относятся такие вопросы, как:

установление систем оплаты труда отдельным работникам, определение размеров тарифных ставок и окладов, соотношение их размеров между отдельными категориями работников;

введение стимулирующих доплат и надбавок к тарифным ставкам (окладам);

разработка и введение положений о премировании, об условиях выплаты вознаграждения по итогам работы за год и за выслугу лет;

определение повышенных (по сравнению с законодательством) размеров оплаты труда при выполнении работ в условиях, отклоняющихся от нормальных;

замена и пересмотр норм труда.

Локальное регулирование оплаты труда имеет существенное значение для увязывания заработка с результатами трудовой деятельности. Документом, в котором фиксируются разработанные в организации условия оплаты труда, является коллективный договор или положение об оплате труда. Условия оплаты труда, определенные коллективным договором, соглашениями, локальными нормативными актами организации, не могут быть ухудшены по сравнению с установленными Трудовым кодексом, законами и иными нормативными правовыми актами. Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными ТК РФ, законами, иными нормативными правовыми актами, коллективным договором, соглашениями (ст. 135 ТК РФ)

2.История организации оплаты труда

Ещё в период Киевской Руси как таковой заработной платы не было, за службу войскам князя давались земельные наделы, которые передавались по наследству. В последствии их стали называть - поместьями. Дружина князя, его окружение существовало за счет полюдья.

Полюдья - это сбор князем налогов с населения с зимы до весны.

В период объединения русских земель для содержания лиц, которые занимали государственные должности, князь Иван 3 создал систему кормления. С местного населения, уезда, волости взимались налоги, и за счет этих налогов платили жалования должностным лицам. Постепенно за счет таких сборов формировалась государственная казна и средства из нее поступали на содержание должностных лиц государства.

В советской России была попытка отойти от товарно-денежных отношений в виду строительства социализма. В период политики военного коммунизма деньги были отменены. Вместо заработной платы на работе выдавались продукты или товары первой необходимости. Для работников колхозов и совхозов установились трудодни. Бригадир совхоза или колхоза учитывал сколько трудовых дней отрабатывал работник и выработал ли он норму трудодней. Если не выработал, то работника приговаривали к принудительным работам. За каждый отработанный в колхозе, день работнику ставилась одна палочка, а в конце года по числу заработанных» палочек» осуществлялся расчет продукцией. «Живых» денег у колхозников не было.

2.1. Принципы организация системы операций по учету труда и расчетам с персоналом

Расходы на оплату труда сотрудников организации есть совокупность различных видов компенсаций трудовых затрат сотрудников, формирующих налогооблагаемую базу по налогу на прибыль и участвующую в формировании себестоимости продукции.

Регулирование оплаты труда и социально-трудовых взаимоотношений на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами, разрабатываемыми администрацией в сотрудничестве с представителями трудового коллектива. Эти нормативные документы представляют собой особый вид договоров – договоры о труде, могущие заключаться как между работодателем и трудовым коллективом в лице уполномоченных им лиц (коллективный договор), так и между работодателем и отдельными сотрудниками (трудовой договор, трудовой контракт, договор о полной материальной ответственности и пр.).

Организация бухгалтерского учета расчетов с персоналом по оплате труда должна базироваться на полной информации о всех льготах и соответствующих особенностях труда и обязана выполнять основные возлагаемые на нее задачи – обеспечивать своевременность начисления заработной платы и прочих выплат сотрудникам, обеспечить соблюдение законности включения в себестоимость продукции сумм начисленной заработной платы и отчислений с нее, обеспечивать группировку показателей по труду и заработной плате для целей оперативного руководства и управленческого учета.

В то же время, в организациях, существующих в условиях рыночной экономики необходимым является совершенствование систем оплаты труда, практическое осуществление которого должно базироваться на ряде основополагающих принципов, выводящихся из базовых экономических законов (закона стоимости, закона воспроизводства рабочей силы и др.). В общем виде эти принципы формулируются следующим образом:

Принцип оплаты по затратам и результатам

Принцип повышения уровня оплаты труда на основе роста эффективности производства

Принцип опережения ростом производительности труда в сравнении с ростом заработной платы.

Принцип материальной заинтересованности сотрудника в повышении эффективности его труда.

Презрение этих принципов руководством организации практически неизбежно приводит к росту затрат, которого в противном случае можно было избежать. Так, рост числа затраченного рабочего времени на производство не является индикатором роста объемов произведенной продукции, а наоборот во многих случаях свидетельствует о медленном выполнении работ, приводящим зачастую к необходимости выплат за сверхурочную работу. Поэтому, модель поведения руководства должна быть нацелена на поощрение того, что способствует росту производительности. Но стоит отметить, что работодателю в этих вопросах редко предоставляется полная самостоятельность, так как оплата труда обычно строго контролируется компетентными государственными службами.

Для организации учета труда, выработки и заработной платы персонал предприятия подразделяется на две основные группы: рабочих и служащих. Из группы служащих выделяются группы руководителей, специалистов и иных сотрудников, относящихся к ней; группа рабочих подразделяется на персонал основной деятельности и персонал не основной (вспомогательной) деятельности.

Функция учета личного состава предприятия возлагается на отдел кадров, а в случае нецелесообразности содержания для исполнения этой функции в штате специальных сотрудников (например, на малых и средних предприятиях) она возлагается на назначенного руководителем работника, как правило сотрудника бухгалтерии.

Источниками информации операций по заработной плате являются первичные документы по зачислению, увольнению и переводу работников предприятия, регистры бухгалтерского учета и отчетность. В качестве первичных документов преимущественно используются унифицированные формы первичной документации формы Т, утвержденные постановлением Госкомстата от 05.01.2004 N 1, например:

Т-1 и Т-1а "Приказ (распоряжение) о приеме работника на работу";

Т-2 "Личная карточка работника";

Т-3 – штатное расписание,

Т-5 и Т-5а "Приказ (распоряжение) о переводе работника на другую работу";

Т-6 и N Т-6а "Приказ (распоряжение) о предоставлении отпуска работнику";

Т-7 "График отпусков";

Т-8 и Т-8а "Приказ (распоряжение) о прекращении (расторжении) трудового договора с работником (увольнении)";

Т-9 и Т-9а "Приказ (распоряжение) о направлении работника в командировку";

Т-10 "Командировочное удостоверение";

Т-10а "Служебное задание для направления в командировку и отчет о его выполнении";

Т-11 и Т-11a "Приказ (распоряжение) о поощрении работника";

Т-12 "Табель учета рабочего времени и расчета оплаты труда";

Т-13 "Табель учета рабочего времени";

Т-49 "Расчетно-платежная ведомость";

Т-51 "Расчетная ведомость";

Т-53 "Платежная ведомость";

Т-53а "Журнал регистрации платежных ведомостей";

Т-54 и Т-54а "Лицевой счет";

Т-60 "Записка-расчет о предоставлении отпуска работнику";

Т-61 "Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении)";

Т-73 "Акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы".

Табель учета рабочего времени (формы N Т-12, Т-13). Работодатель обязан вести учет времени, фактически отработанного каждым работником (ст. 91 ТК РФ). Затраты рабочего времени учитываются в табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.).

Табель учета рабочего времени служит основанием для начисления заработной платы, используется для получения данных об отработанном времени, для обеспечения контроля за соблюдением работниками предприятия установленного режима рабочего времени, а также для составления статистической отчетности.

Кроме того, в них проставляется информация о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени, днях административного отпуска, командировки и др.

Если по условиям производства не может быть соблюдена установленная (ст. 94 ТК РФ) для данной категории работников ежедневная или еженедельная продолжительность рабочего времени, допускается введение суммированного учета рабочего времени (ст. 104 ТК РФ). Но продолжительность рабочего времени за учетный период (месяц, квартал и др.) не может превышать нормальное число рабочих часов.

Нормальная продолжительность рабочего времени составляет 40 часов в неделю и одинакова для всех категорий работников (ч. 2 ст. 91 ТК РФ). Работа за пределами нормального рабочего времени рассматривается как сверхурочная и оплачивается в соответствии со статьей 152 Трудового кодекса.

Продолжительность ежедневной работы (смены). Продолжительность рабочего дня определяется исходя из длительности рабочего времени и количества рабочих дней в неделе. Работодатель может установить различную продолжительность рабочей смены, но он не должен забывать об условии, содержащемся в части 3 статьи 95 Трудового кодекса. Накануне выходных дней продолжительность работы при шестидневной рабочей неделе не может превышать пяти часов.

Порядок введения суммированного учета рабочего времени не регламентирован законодательством, а устанавливается правилами внутреннего трудового распорядка.

Расчетные и платежные ведомости предназначены для отражения начислений, удержаний и выплаты заработной платы работникам. Таких формы три:

Расчетно-платежная ведомость (унифицированная форма N Т-49 – П);

Расчетная ведомость (унифицированная форма N Т-51);

Платежная ведомость (унифицированная форма N Т-53).

При применении расчетно-платежной ведомости по форме N Т-49 другие расчетные и платежные документы по формам N Т-51 и Т-53 не составляются. На работников, получающих заработную плату с применением платежных карт, составляется только расчетная ведомость N Т-54а.

Разрешение на выплату заработной платы подписывается руководителем организации или уполномоченным им на это лицом. В конце ведомости указываются суммы выплаченной и депонированной заработной платы.

В расчетно-платежной ведомости (форме N Т-49) и платежной ведомости (форме N Т-53) по истечении срока выплаты против фамилий работников, не получивших заработную плату, соответственно в графах 23 и 5 делается отметка "Депонировано". При необходимости в графе "Примечание" формы N Т-53 указывается номер предъявленного документа.

В конце платежной ведомости после последней записи проводится итоговая строчка для проставления общей суммы ведомости. На выданную сумму заработной платы составляется расходный кассовый ордер (форма N КО-2), номер и дата которого проставляются на последней странице платежной ведомости.

Платежное поручение и прилагаемый список – реестр сотрудников, заработная плата которых перечисляется на банковские лицевые счета (платежные банковские карты).

Лицевой счет применяется для ежемесячного отражения сведений о начисленной заработной плате и произведенных вычетов в течение календарного года.

Форма N Т-54 применяется для записи всех видов начислений и удержаний из заработной платы работника на основании первичных документов по учету и иных документов (исполнительных листов, заявлений работников и др.)

Форма N Т-54а применяется при автоматизированной обработке учетных данных.

При применении автоматизированной обработки производится распечатка расчетного листка, один экземпляр которого выдается работнику, а другой вкладывается (подшивается) ежемесячно в лицевой счет работника на бумажном носителе.

Расчетный лист, содержит данные о составных частях заработной платы, размерах и основаниях произведенных удержаний, об общей денежной сумме, подлежащей выплате.

Записка-расчет о предоставлении отпуска работнику (форма N Т-60) применяется для расчета работникам предприятия отпускных, заработной платы и иных выплат, причитающихся ему, при предоставлении ежегодного оплачиваемого или иного отпуска.

Трудовые договоры. Начиная с 1 февраля 2002 г. все работодатели обязаны оформлять отношения с работниками в письменном виде, т.е. с каждым работником должен быть заключен трудовой договор.

Понятие трудового договора содержится в статье 56 ТК РФ.

Оформление трудовых договоров обязательно, если работник принимается на работу постоянно или по совместительству, а также для выполнения определенного объема работ.

Унифицированной формы трудового договора не существует, однако есть ряд обязательных условий, которые должны в нем присутствовать. Трудовой договор должен содержать следующий набор реквизитов:

1. Название документа – трудовой договор.

2. Дату создания договора.

3. Место подписания – город.

4. Регистрационный номер в соответствии с журналом регистрации договоров (или трудовых договоров).

5. В преамбуле указываются сведения, позволяющие идентифицировать стороны договора, в том числе конкретные должностные лица, которые уполномочены на подписание данного договора, и документы основания.

6. Текст договора.

7. Реквизиты (данные) сторон. В реквизитах работодателя обязательно должен быть указан ИНН.

8. Подписи сторон с указанием должности и расшифровки подписи. Обязательна простановка собственноручных дат подписания трудового договора.

9. Печать на реквизитах юридического лица.

10. Наличие как минимум двух идентичных документов, переданных каждой стороне.

Коллективный договор – это правовой документ, регулирующий социальные, трудовые и иные отношения работодателя, в лице его представителей, и работниками предприятия.

Одним из основных документов, в соответствии с которым рассчитывают заработную плату работников, является положение об оплате труда. При составлении положения об оплате труда обязательно указывают и устанавливают:

1) форму и системы оплаты труда работников предприятия (повременную, сдельную, сдельно-премиальную и т.д.);

3) виды премий и надбавок (за выполнение особо важного задания, за выполнение определенных показателей и т.д.);

4) порядок начисления, размер и условия выплаты премий и надбавок.

Необходимость наличия положения об оплате труда позволяет учесть данные выплаты в составе расходов, учитываемых при налогообложении прибыли (ст. 255 НК РФ).

Штатное расписание применяется для оформления структуры, штатного состава и штатной численности учреждения. Штатное расписание содержит перечень структурных подразделений, должностей, сведения о количестве штатных единиц, должностных окладах, надбавках и месячном фонде заработной платы. Утверждается приказом (распоряжением) руководителя или уполномоченным им лицом. Изменения в штатное расписание вносятся в соответствии с приказом (распоряжением) руководителя учреждения или уполномоченным им лицом.

Начисление заработка работникам определяется принятыми в организации системами и формами оплаты труда, могущими быть различными для групп сотрудников, объединяемых по степени вовлеченности в производственный процесс и по характеру их договорных взаимоотношений с работодателем. Понятие системы оплаты труда определяется как способ исчисления размера вознаграждения, подлежащего выплате работникам в соответствии с их трудозатратам, а также, в ряде случаев, и с результатами их труда. Системы оплаты труда подразделяются на три основных группы:

Тарифная система, включающая тарифные ставки, сетки и коэффиценты, определяющие уровень дифференциации оплаты труда работников в зависимости от тех или иных факторов, премиальную систему, систему доплат и надбавок, уровень соотношения между тарифной и надтарифной частью заработка, применяемые в рамках тарифной системы формы оплаты труда. При правильном выстраивании системы взаимодействия между указанными элементами, в рамках тарифной системы возможно построение эффективного механизма, позволяющего посредством материальной заинтересованности сотрудников обеспечить повышение производительности труда и общую эффективность деятельности предприятия.

Бестарифная система, характеризующаяся нацеленностью на конкретный результат работы предприятия или его подразделения. Системообразующими элементами являются фонд оплаты труда и комплекс критериев, устанавливающих связь между его объемом и результатами деятельности, также связывающих размер индивидуальной оплаты труда каждого сотрудника со степенью его участия в процессе достижения результата.

Смешанная система объединяет в себе как признаки тарифной, так и бестарифной системы и в настоящее время находит широкое применение, ввиду предоставления сотрудникам и гарантированного минимума заработной платы, и возможности повысить размер получаемого за труд вознаграждения, напрямую зависящего от результатов трудовой деятельности.

Организация оплаты труда на предприятии должна отвечать требованиям экономической эффективности и целесообразности, быть направленной на повышение дохода предприятия и создание нормальных условий труда сотрудников.

Основным источником выплат работникам является фонд оплаты труда (фонд заработной платы), представляющий собой сумму вознаграждений и компенсаций, предоставляемых наемным работникам сообразно качеству, количеству и условиям их труда. По своей структуре фонд оплаты труда является сложной совокупностью выплат работникам по тарифным ставкам, сдельным расценкам, премиям (за исключением выплачиваемых из фонда материального поощрения), доплатам и надбавкам. В целях обеспечения процедур финансового и производственного планирования на предприятии может быть определена плановая величина фонда оплаты труда. Плановая величина фонда подсчитывается способом, наиболее приемлемым в условиях конкретного предприятия, к основным способам подсчета можно отнести:

Способ прямого счета, определяемый по формуле:

ФОТ = Чсотр * ЗПср, (1)

где Чсотр. – среднесписочная плановая численность работающих, ЗПср.. – средняя заработная плата в организации за отчетный период со всеми доплатами и начислениями.

Нормативный способ, рассчитываемый следующим порядком:

ФОТ = О * Н, (2)

где О – планируемый объем выпуска продукции за период (может быть выраженным как в абсолютных величинах, так и в денежных показателях), Н – норматив заработной платы на единицу выпускаемой продукции.

Структура фонда оплаты труда в зависимости от характера входящих в него выплат представлена на рис. 2.

Рисунок 2. Структура фонда оплаты труда предприятия.

Для покрытия непредвиденных расходов на предприятиях зачастую создается дополнительный (резервный) фонд оплаты труда. Состав фонда оплаты труда регламентируется соответствующими нормативными документами Госкомстата.

Организация системы оплаты труда в организации характеризуется тремя взаимосвязанными и взаимозависимыми элементами:

Тарифной системой

Системой нормирования труда

Формами оплаты труда.

Тарифная система – совокупность нормативных данных, позволяющая установить уровень квалификации работника и дифференцировать оплату различного по сложности и ответственности труда. С ее помощью при равных экономических условиях обеспечивается единство меры труда и его оплаты, равная плата за равный труд, дифференциация основной части заработной платы в зависимости от факторов, определяющих качество труда. В рамках тарифной системы сотрудник отдельно получает получает плату за выполнение норм или должностных обязанностей, отдельно – премиальные выплаты, выплаты за условия труда и сложность работ. Таким образом тарифная система позволяет ставить заработную плату работника в прямую зависимость от его личного трудового вклада и в значительной степени снизить влияние на величину его заработка результатов работы структурного подразделения, к которому отнесен работник, и предприятия в целом.

Основными элементами тарифной системы являются тарифно-квалификационные справочники, тарифные сетки, тарифные ставки и коэффициенты.

Тарифно-квалификационный справочник представляет собой систематизированный перечень работ и профессий, имеющихся на предприятиях. Он содержит необходимые характеристики и требования предъявляемые к навыкам рабочих, выполняющих различные по характеру работы и учитывает тип и степень ответственности, лежащей на работниках. На основании справочника осуществляется отнесение видов работ к той или иной группе оплаты труда, присваиваются квалификационные разряды, от которых непосредственно зависит размер заработной платы сотрудника, разрабатываются учебные планы по переподготовке и повышению квалификации сотрудников, устанавливаются виды льгот, причитающихся сотрудникам, занятые на работах в той или иной форме их подразумевающие.

Тарифные ставки выражают абсолютный размер оплаты труда различных категорий и групп сотрудников за единицу рабочего времени. Исходной базой для определения тарифных ставок по разрядам является ставка 1-го разряда, определяющая уровень оплаты самого простого, наиболее неквалифицированного труда.

Тарифные сетки – совокупность тарифных разрядов и соответствующих им тарифных коэффициентов. При этом за тарифный коэффициент для какого-либо разряда определяется как отношение тарифной ставки для этого разряда к тарифной ставке первого разряда. Соотношение же крайних разрядов тарифной сетки называется ее диапазоном.

Нормирование труда выполняет функцию рационализации трудовых процессов и определяет меру вознаграждения за труд. В процессе расчета норм находятся оптимальные и рациональные методы выполнения работ, тем самым утверждая среди сотрудников предприятия необходимость максимально эффективного и рационального использования рабочего времени и производственных ресурсов, Нормирование труда включает в себя два основных типа норм:

Норму времени – величину затрат рабочего времени, устанавливаемой для выполнения единицы работы работнику или группе работников соответствующей квалификации в определенных условиях.

Норму выработки – установленный объем работы, который работник или группа работников определенной квалификации должна выполнить за единицу рабочего времени. Норма выработки есть величина обратная норме времени и, как правило, применяется в условиях массовых промышленных производств. Частными случаями нормы выработки являются широко распространенные норма обслуживания и норма выработки.

Расходы на оплату труда сотрудников, согласно Положению по бухгалтерскому учету "Расходы организации" ПБУ 10/99 формируют расходы по обычным видам деятельности. Эти расходы, осуществляемые в соответствии с принятой системой оплаты труда, независимо от источников выплат учитываются на счете 70 "Расчеты с персоналом по оплате труда". По кредиту этого счета показывается начисленная из всех источников сумма оплаты труда; по дебету счета отражаются суммы удержаний из заработной платы, фактически выплаченные сотрудникам суммы и не выплаченные в срок суммы оплаты труда и доходов.

Основным регистром аналитического учета по расчетам с персоналом по оплате труда является расчетно-платежная ведомость, составляемая и заполняемая в разрезе каждого табельного номера, по категориям сотрудников, по видам оплат и удержаний.

При повременной форме оплаты труда основанием для начисления заработной платы выступает табель учета рабочего времени сотрудников, отражающий количество отработанного работниками времени за расчетный месяц. На основании данных табеля заработок рабочих, для которых установлены почасовые или дневные тарифные ставки, определяется умножением ставки на количество отработанных периодов времени, для сотрудников, которым установлены фиксированные месячные оклады, сумма выплат определяется следующим порядком: в случае отработки сотрудником всех дней истекшего месяца их оплату составляют установленные для них оклады, в случае же неполной отработки, их заработная плата рассчитывается как установленный размер оклада, деленный на календарное количество рабочих дней месяца и умножением полученного результата на фактическое число дней, подлежащих оплате.

2.2. Синтетический и аналитический учет расчетов по оплате труда

В бухгалтерском учете для обобщения информации о расчетах с работником организации по оплате труда (по всем видам оплаты труда, премиям, пособиям и др.) предназначен счет 70 "расчеты с персоналом по оплате труда".

Аналитический учет расчетов с персоналом по оплате труда ведется в расчетно-платежных ведомостях по каждому работнику организации.

Технологическая схема аналитического учета оплаты труда сотрудников схематически представлена на рис. 3.

Рисунок 3. Обобщенная технологическая схема аналитического учета оплаты труда на предприятии.

Синтетический учет затрат на оплату труда представляет собой обобщение всей информации о выплатах различных доходов в пользу работников предприятия по оплате труда.

По кредиту счета 70 "Расчеты с персоналом по оплате труда" отражаются суммы:

Оплаты труда, причитающиеся работникам, – в корреспонденции со счетами учета затрат на производство (расходов на продажу) и др. источников;

Оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого раз в год, – в корреспонденции со счетом 96 "Резервы предстоящих расходов";

Начисленных пособий по социальному страхованию пенсий и других аналогичных сумм, – в корреспонденции со счетом 69 "Расчеты по социальному страхованию и обеспечению";

Начисленных доходов от участия в капитале организации и т.п. – в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)".

По дебету счета 70 "Расчеты с персоналом по оплате труда" фиксируются удержания из начисленной суммы оплаты труда и доходов, выплаченных сумм заработной платы, премий, пособий и другие удержания. Кредитовое сальдо счета 70 "Расчеты с персоналом по оплате труда" показывает задолженность организации перед работниками по начисленной, но не выданной заработной плате.

В синтетическом учете используются мемориальные ордера, оборотные ведомости, Главная книга, журналы-ордера по счетам и т.д.

При начислении заработной платы и других выплат работникам необходимо правильно определить их источники. Существует несколько видов таких источников. Так, выплата заработной платы может осуществляться за счет отнесения начисленной заработной платы на себестоимость продаваемой продукции, товаров, работ и услуг.

Для правильного отражения начисленной заработной платы бухгалтер организации самостоятельно выбирает тот счет по учету издержек производства и обращения, который соответствует виду деятельности организации и структуре производства.

По кредиту счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 1.

Таблица 1. Корреспонденция счета 70 по кредиту.

| Дебет | Кредит | Содержание операции |

| 20, 23, 25, 26, 29 | Начисление оплаты труда производственных работников, работников вспомогательных производств и административно-управленческого персонала в корреспонденции с соответствующими счетами учета затрат на производство и других источников. | |

| Начисление оплаты труда работников, занятых на возведении зданий и сооружений, монтаже оборудования. | ||

| Начисление оплаты труда работников торговых, торгово-закупочных и снабженческих предприятий | ||

| Начисление отпускных и вознаграждений по итогам года за счет сформатированных в этих целях резервов организации. | ||

| Начисление пособий и выплат за счет внебюджетных фондов. | ||

| Начисление вознаграждения сотрудникам за счет прибыли, остающейся в распоряжении предприятия или социальных фондов. | ||

| Начисление сумм, причитающихся сотрудникам за счет иных организаций и третьих лиц. | ||

| Восстановление сумм недостач, ранее отнесенных на счет работников. |

По дебету счета 70 отражаются суммы, формируемые следующими проводками, сведенными в таблицу 2.

Таблица 2. Корреспонденция счета 70 по дебету.

| Дебет | Кредит | Содержание операции |

| 50, 51, 52, 55 | Выплата работникам сумм начисленной заработной платы путем прямой выплаты в кассе предприятия или перечисления на банковские счета сотрудников, в том числе открытые в рамках реализации зарплатного карточного проекта. | |

| Удержание налога на доходы физических лиц. | ||

| Удержание сумм из заработной платы сотрудника в счет погашения займа. | ||

| Произведение различных удержаний из заработной платы, таких, как удержания по исполнительным листам в пользу третьих лиц, удержания за форменную одежду и др. | ||

| Депонирование заработной платы, не полученной в срок. | ||

| Удержания сумм недостач и задолженностей сотрудника перед организацией. |

Приведенные в таблицах типовые проводки осуществляются на основании расчетно-платежной ведомости, а также, в некоторых случаях на основании дополнительных подтверждающих документов, например, на основании больничного листа при выплате пособий по временной нетрудоспособности.

В день выплаты заработной платы в банк предоставляется чек и платежные поручения на перечисление сумм налоговых отчислений, отчислений в социальные фонды, и прочих перечислений по обязательствам сотрудников. В случае оплаты труда сотрудников по безналичной форме с использованием банковских платежных карт, в банк направляется платежное поручение на общую сумму подлежащей выплате сотрудникам заработной платы и приложенный к нему список сотрудников с проставлением причитающихся каждому сумм выплат.

В настоящее время, в связи с высокой трудоемкостью учета с применением ручной обработки данных, большими объемами учетной информации, ведущими к повышению утомляемости сотрудников и, как следствие, потенциально высокому риску возникновения ошибок в финансовых документах, активно применяются автоматизированные системы бухгалтерского учета и документооборота. Эти системы, сохраняя взаимосвязь между регистрами учета и формами их контроля, ориентируясь на все присущие журнально-ордерной системе особенности осуществления процедур и номенклатуру документов, обеспечивают выполнение всех стадий учетного цикла и во многом ускоряют производительность труда бухгалтерских сотрудников.

Значимыми преимуществами современных автоматизированных систем бухгалтерского учета являются возможность надежного обеспечения целости и сохранности данных, возможность своевременного предоставления информации по регламенту и запросам, наличие механизмов разработки специальных аналитических форм для нужд внутрифирменного управленческого учета. Все это, вкупе с развитием электронных средств связи и разработки соответствующих нормативных документов, ведет к минимизации затрат предприятия на сообщение с контрагентами и надзорными инстанциями.

Заработная плата - основная форма распределения, представляющая собой часть совокупного общественного продукта, предназначенную для индивидуального потребления.

Основу организации ЗП торговых работников составляют 3 общих принципа:

- Принцип дифференциации размеров ЗП. Дифференциация заработков осуществляется на основании критериев квалификации работников и сложности выполняемых ими функций с учетом условий труда и результатов хозяйственной деятельности предприятия в целом. Кроме того, дифференциация размеров ЗП осуществляется также по регионам России с учетом климатических условий и удаленности отдельных районов. (система районных коэффициентов, размер которых устанавливается в законодательном порядке. Например, для работающих в условиях Крайнего Севера К = от 1,6 до 2);

- Принцип материальной заинтересованности работников. В соответствии с ним построение системы оплаты труда, размеры заработков должны стимулировать работников к качественному выполнению своих должностных обязанностей и достижению высоких конечных результатов хозяйственной деятельности предприятия в целом.

- Принцип простоты и ясности организации ЗП. В соответствии с ним с работниками должны заранее оговариваться размеры и условия выплаты ЗП, а также факторы, которые могут повлечь увеличение размеров оплаты. Работники должны отчетливо понимать связь м/у результатом работы и размером заработка.

Для реализации названных принципов торговые предприятия применяют:

Механизм дифференциации оплаты труда;

Формы оплаты;

Премиальные системы.

Механизм дифференциации размеров оплаты труда представляет собой адаптированную к условиям рынка тарифную систему, главным отличием которой от прежней является разработка ее самими торговыми предприятиями

В состав механизма дифференциации размеров оплаты труда входят традиционные для тарифной системы элементы: тарифно-квалификационные справочники (ТКС), тарифные ставки и тарифные сетки.

Тарифно-квалификационные справочники (ТКС) являются рекомендательным для торговых организаций документом, содержат характеристики различных работ, требования, предъявляемые к работникам различных профессий и разрядов.

Тарифные ставки (должностные оклады) - это выраженный в денежной форме абсолютный размер оплаты труда работников различных групп и категорий в единицу времени. Тарифная ставка является исходной нормативной величиной, определяющей уровень оплаты труда. Величина тарифных ставок фиксируется в штатных расписаниях предприятий.

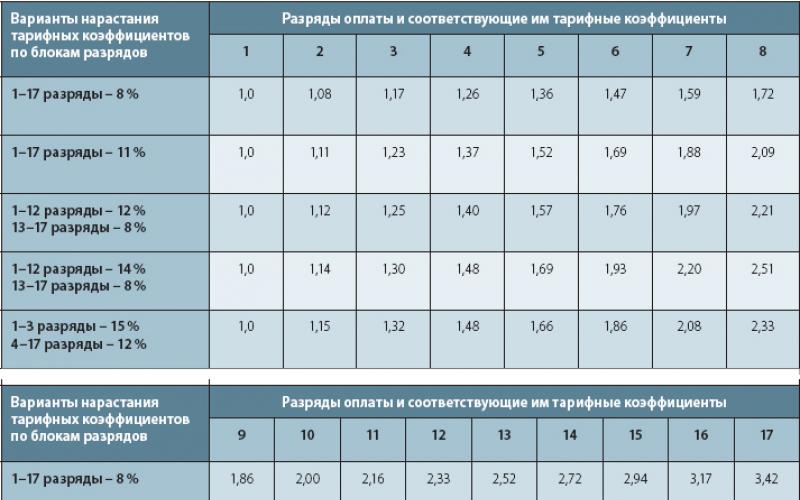

Тарифные сетки устанавливают соотношение размеров тарифных ставок в зависимости от квалификационного уровня работников. Тарифные сетки разрабатываются предприятием самостоятельно на основе тех средств, которые предприятия могут направить на потребление. Пример тарифной сетки можно увидеть в таблице 1.

Таблица 1- Тарифная сетка (шестиразрядная)

| Тарифный разряд | ||||||

| тарифный коэфф. | 1,1 | 1,22 | 1,36 | 1,56 | 1,82 |

Тарифный разряд - показатель сложности выполняемой работы и степени квалификации рабочего

Тарифный коэффициент - показывает, во сколько раз оплата работ данного разряда превышает оплату работ 1 разряда.

Для осуществления на практике принципа материальной заинтересованности используют различные формы и системы оплаты труда. Традиционно применяют две основные формы оплаты труда: повременная и сдельная - как правило, в сочетании с различными премиальными системами, которые придают ЗП гибкость и подвижность.

В структуре любой системы оплаты труда можно выделить две части: основную и дополнительную.

Основная часть ЗП - это относительно постоянная, гарантированная часть в соответствии с тарифной ставкой, сдельной расценкой, но не ниже установленного законодательством минимума.

Дополнительная часть ЗП - это переменная величина, которая предназначается для увязки размера оплаты с конечными результатами хозяйственной деятельности предприятия в целом. В дополнительную часть ЗП входят системы премиальных, поощрительных и прочих выплат.

Повременная оплата труда (или оплата за отработанное время) зависит от отработанного времени и квалификации работника. При повременной оплате ЗП начисляется в соответствии с тарифной ставкой за фактически отработанное время.

Сдельная оплата труда зависит от выполненного объема работ на основе установленных расценок. Так как при сдельной форме оплаты определяющим фактором является объем выполненных работ, то она является более подвижной, чем повременная, и зависит в большей степени от конечного результата работы. Сдельная оплата стимулирует объемы реализации и базируется на использовании различных сдельных расценок

Применение сдельной оплаты дает положительные результаты при соблюдении следующих условий:

Установление оптимальной численности работников магазина, секции, отдела;

Достаточность доходов для формирования фонда оплаты труда и образования сдельных заработков;

Малый удельный вес в структуре товарооборота (в ассортименте) дефицитных товаров;

Наличие реальной возможности систематического роста товарооборота;

Систематический контроль за качеством торгового обслуживания;

Повременная и сдельная формы оплаты труда, как уже указывалось, используются в сочетании с различными премиальными системами:

Премирование за основные результаты хозяйственной деятельности;

Вознаграждение по итогам работы за год (13-я зарплата);

Поощрение работников за производственные достижения и выполнение особо важных заданий.

Все вопросы премирования должны оговариваться в премиальном положении, который утверждает руководитель торгового предприятия.

Бестарифная система оплаты труда .

Основные элементы: ЗП работника представляет собой его долю в фонде оплаты труда хозрасчетного подразделения и зависит от:

Квалификационного уровня;

КТУ - коэффициента трудового участия;

Отработанного времени.

1. Квалификационный уровень характеризует фактическую трудовую отдачу работника.

2. КТУ выставляется всем членам трудового коллектива, в том числе и директору. Подразделения сами выбирают набор показателей, влияющих на КТУ работника.

Вопросы для самоконтроля:

1. Назовите особенности труда на торговом предприятии.

2. Какие существуют методы определения численности, состава и движения трудовых ресурсов на торговых предприятиях?

3. Что такое производительность труда и какие существуют методы ее измерения?

4. Назовите принципы организации заработной платы.

5. Что такое тарифная система и какие элементы она включает?

6. Как формируется бестарифная система оплаты труда?

Раздел 1 ОРГАНИЗАЦИЯ ОПЛАТЫ ТРУДА

Тема 2.1 Органы управления вопросами организации, нормирования и оплаты труда, их функции

1 Функции и структура органов управления трудом.

2 Работа по организации и нормированию труда на предприятии.

3 Современное состояние организации и нормирования труда.

Тема 2.2 Управление работами по совершенствованию организации, нормированию и оплаты труда в организациях (предприятиях)

1 Организация разработки норм затрат труда.

2 Анализ состояния организации труда.

3 Контроль и анализ выполнения норм выработки.

4 Внедрение, замена и пересмотр норм труда.

5 Экономическая эффективность мероприятий по организации труда.

6 Пути дальнейшего совершенствования нормирования труда.

7 Роль общественных организаций и трудовых коллективов в совершенствовании организации труда.

1 Основные задачи и принципы организации заработной платы;

2 Виды заработной платы;

3. Тарифная система ее назначение и содержание;

1 Основные задачи и принципы организации заработной платы. Заработная плата является неотъемлемым элементом социально-экономической политики государства, главным источником благосостояния работников, основным побуждением членов обществ к высокопроизводительному и качественному труду.

В соответствии со ст. 57 Трудового кодекса (далее - ТК) заработная плата - это совокупность вознаграждений, исчисляемых в денежных единицах или (и) натуральной форме, которые наниматель обязан выплатить работнику за фактически выполненную работу, а также за периоды, включаемые в рабочее время.

Заработная плата является весьма сложным экономическим явлением, отражающим взаимодействие многих процессов. Для работодателя заработная плата - издержки производства, и он старается их минимизировать, особенно в расчете на единицу изделия; для работника заработная плата является доходом, и он стремится ее максимизировать, оговаривая достаточно высокий уровень. С одной стороны, заработная плата - главный источник дохода и повышения жизненного уровня работников, с другой стороны - средство материального стимулирования роста эффективности производства.

В соответствии с требованиями рыночных отношений организация заработной платы должна решать задачи.

Повышение заинтересованности каждого работника в выявлении и использовании резервов своего труда;

Устранение уравнительного принципа в оплате труда, обеспечение зависимости размера заработной платы от результатов труда;

Стимулирование роста технического и организационного уровня производства, снижение себестоимости и повышение качествапродукции;

Активное привлечение трудового коллектива к участию в оценке индивидуальных результатов труда и распределении коллективногозаработка.

Оптимизация соотношения в оплате труда работников различных категорий с учетом сложности выполняемых работ, условий труда, достижения конечных результатов производства и конкурентоспособности продукции

Организация заработной платы предполагает реализацию следующих принципов:

1. Гарантия воспроизводства рабочей силы работника, занятого простым трудом, предполагает установление минимальной заработной платы.

2. Развитие рыночных отношений и непосредственная заинтересованность работающих в результатах труда обеспечат непрерывное совершенствование техники, технологии, организации производства и труда. При этом уровень оплаты будет находиться в определенной зависимости от роста результативности и эффективности труда.

Усиление зависимости размеров заработной платы от результатов труда и дальнейшее совершенствование системы материальной заинтересованности являются важнейшими условиями эффективности работы предприятий, ускорения темпов роста производительности труда и повышения на этой основе уровня жизни.

3. Дифференциация заработной платы - это объективная необходимость регулирования оплаты труда с учетом специфических условий производства.

4. Стимулирование роста производительности труда, опережающие темпы роста производительности по сравнению с темпами роста заработной платы. Иначе это можно сформулировать как максимизацию доходов по труду на основе развития и повышения эффективности производства.

Опережающие темпы роста производительности труда по сравнению с темпами роста заработной платы необходимы для обеспечения расширенного воспроизводства в масштабах народного хозяйства. Рост заработной платы должен определяться прежде всего увеличением производительности труда.

5. Создание материальной заинтересованности в улучшении количественных и качественных показателей работы. Основывается на том, что стимулирующая роль заработной платы зависит от степени увязки уровня повышения оплаты труда с ростом производительности и эффективности труда. Этот принцип является одним из средств развития производства и повышения его эффективности на основе достижения прямой зависимости заработной платы работников от количественных и качественных результатов труда.

Оплата труда работников должна находиться, прежде всего, в зависимости от количественных показателей, т.е. от увеличения объема производства в соответствии со спросом на данную продукцию, при этом необходимо учитывать, что эффективность заработной платы в основном определяется степенью обоснованности норм и уровнем напряженности труда.

Материальное поощрение за рост количественных показателей должно сочетаться с поощрением работников за улучшение качественных производственных показателей.

6. Максимальное сочетание индивидуальной и коллективной материальной заинтересованности в результатах труда. Внедрение сложной современной техники требует комплексного коллективного обслуживания, обусловливает расширение области применения новых форм и методов организации индивидуальной и коллективной работы.

7. Материальное стимулирование непрерывного повышения профессионально-технического уровня работников, их квалификации. Означает материальную заинтересованность людей в повышении уровня специальной и общеобразовательной подготовки, способность качественного выполнения более сложных и ответственных работ.

Реализация данного принципа оплаты труда должна осуществляться, прежде всего, через тарифную систему.

Главным назначением заработной платы является воспроизводство рабочей силы, удовлетворение потребностей работника, повышение качества жизни за счет собственного труда. На организацию заработной платы возложены следующие основные функции: воспроизводственная, стимулирующая, распределительная.

Функции заработной:

Воспроизводственная - обеспечение работника необходимыми благами для воспроизводства его рабочей силы;

Стимулирующая - необходимость поддержания зависимости размера заработной платы работника от его трудового вклада;

Распределительная - распределение средств на оплату труда и фонда потребления между наемными работниками и собственниками средств.

2 Виды заработной платы. Различают следующие виды заработной платы: номинальная, реальная, средняя.

Номинальная - сумма денежных средств, полученных за результаты труда. Номинальная заработная плата характеризует уровень оплаты и выплачивается денежными единицами.

Реальная - совокупность материальных благ и услуг, которые работник может получить на сумму заработной платы при данном уровне цен на товары и услуги. Размер реальной заработной платы отражает фактическую покупательную способность заработной платы.

Заработная плата тесно связана с ценами, прежде всего на потребительские товары и услуги. Чем выше цена на потребительские товары и услуги, тем меньше можно купить на выплаченную работнику заработную плату, тем ниже уровень удовлетворения его потребностей, тем больше разрыв между номинальной и реальной заработной платой. Чем ниже цены на предметы потребления и услуги, тем больше товаров можно приобрести на выплаченную работнику денежную заработную плату, тем выше будет покупательная способность денежной единицы и тем выше реальная заработная плата.

Средняя - показатель, характеризующий в среднем уровень заработной платы одного работника за единицу времени

Средняя заработная плата подразделяется на виды:

-часовая - оплата одного фактически отработанного человеко-часа (заработная плата начисленная за отчетный месяц / на количество отработанных человеко-часов);

-дневная - оплата фактически отработанного человеко-дня (заработная плата начисленная за отчетный месяц / на количество отработанных человеко-дней);

- месячная, квартальная, годовая - оплата в среднем за один месяц, квартал, год (фонд заработной платы за месяц, квартал, год / на среднесписочную численность работников).

Организация оплаты труда регулируется Трудовым кодексом на уровне минимальных гарантий. Система государственных гарантий использует определенный инструментарий.

Заработная плата как государственные гарантии:

Минимальная заработная плата;

Размер тарифной ставки 1-го разряда Единой тарифной сетки работников Республики Беларусь бюджетной сферы;

Размеры увеличения оплаты труда за работу в условиях, отличающихся от нормальных;

Республиканские тарифы оплаты труда;

Индексация заработной платы;

Удержания заработной платы.

Минимальная заработная плата и ее определение. В соответствии со ст. 59 ТК минимальная заработная плата - государственный минимальный обязательный размер денежных и (или) натуральных выплат работнику нанимателем в течение месяца за работу в нормальных условиях при соблюдении установленной Трудовым кодексом продолжительности рабочего времени и выполнении норм труда. В состав минимальной заработной платы не входят доплаты, надбавки, премии и другие компенсационные и поощрительные выплаты.

В коллективных договорах, соглашениях (кроме тех, стороной которых является организация, финансируемая из бюджета и пользующаяся государственными дотациями) может предусматриваться более высокий размер минимальной заработной платы.

Минимальная заработная плата (месячная, часовая), применяемая исключительно в сфере трудовых отношений, и обеспечивает социальную защиту работников. Минимальная заработная плата (месячная и часовая) применяется как государственный минимальный социальный стандарт в области оплаты труда за работу в нормальных условиях при выполнении установленной (месячной или часовой нормы труда). Размеры минимальной заработной платы устанавливаются Советом Министров Республики Беларусь, исходя из показателей бюджета Республики Беларусь, а также исходя из условий:

Уровня занятости и производительности труда;

Потребностей работника в материальных благах и услугах;

Экономических возможностей республиканского и местных бюджетов, а также нанимателей;

Сложившихся величин средней заработной платы в экономике, пенсий, стипендий, компенсаций и других социальных выплат.

При установлении размера минимальной заработной платы определяется соотношение между размером минимальной заработной платы и социальными нормативами (бюджетом прожиточного минимума или минимальным потребительским бюджетом), обеспечивая при этом ежегодное поэтапное сближение их размеров.

Реализация воспроизводственной функции оплаты труда предусматривает определение цены рабочей силы исходя из стоимости жизненных средств, необходимых для ее воспроизводства. В качестве такой оценки служат бюджет прожиточного минимума и минимальный потребительский бюджет, представляющие собой набор минимально необходимых жизненных средств.

Прожиточный минимум - минимальный набор материальных благ и услуг, необходимых для обеспечения жизнедеятельности человека и сохранения его здоровья, а бюджет прожиточного минимума - это стоимостная величина прожиточного минимума. Бюджет прожиточного минимума является основой для установления минимальных государственных социально-трудовых гарантий (минимального размера оплаты труда, минимального размера пенсий по возрасту, стипендий, пособий) и используется как социальный норматив для:

♦ оценки уровня доходов населения, размеров минимальной заработной платы, пенсий, стипендий, пособий и других социальных выплат;

♦ определения потребности в государственных расходах, направляемых на материальную поддержку слабо обеспеченных слоев населения.

Таким образом, возникает необходимость придания минимальной заработной плате статуса минимальной гарантии оплаты труда и ее поэтапного повышения до бюджета прожиточного минимума, а в перспективе - до минимального потребительского бюджета. На данном же этапе минимальная заработная плата является основой для определения республиканских тарифов оплаты труда.

Республиканские тарифы оплаты труда. Республиканскими тарифами оплаты труда являются часовые, месячные тарифные ставки и должностные оклады, определяющие уровни оплаты труда для конкретных профессионально-квалификационных групп работников организаций, финансируемых из бюджета и пользующихся государственными дотациями.

Иные наниматели обязаны использовать республиканские тарифы для дифференциации оплаты труда работников как минимальные гарантии размеров оплаты труда.

Республиканские тарифы оплаты труда определяются по тарифным коэффициентам Единой тарифной сетки работников Республики Беларусь и устанавливаемой Правительством Республики Беларусь с участием профсоюзов тарифной ставке первого разряда.

Индексация заработной платы . Согласно ст. 58 ТК индексация заработной платы производится, если индекс потребительских цен, исчисленный нарастающим итогом с момента предыдущей индексации, превышает пятипроцентный порог.

Индекс потребительских цен исчисляется в порядке, установленном Правительством Республики Беларусь, и ежемесячно (не позднее 20-го числа следующего месяца) публикуется в республиканских средствах массовой информации, м том числе нарастающим итогом с начала года и с момента предыдущей индексации.

Индексация заработной платы осуществляется на величину индекса потребительских цен с корректировкой для различных частей дохода по шкале нормативов, устанавливаемой Правительством Республики Беларусь.

Индексация заработной платы, выплачиваемой работникам организаций, финансируемых из бюджета и пользующихся государственными дотациями, производится за счет средств соответствующего бюджета, а работникам иных организаций за счет средств, предназначенных на оплату труда и предусмотренных коллективными договорами, соглашениями.

Индексация заработной платы может осуществляться в виде единовременного пересмотра размеров оплаты труда (ставок, окладов).

3 Тарифная система ее назначение и содержание. Тарифная система оплаты труда - комплекс взаимосвязанных нормативных правовых актов, определяющих размер оплаты труда работников организации в зависимости от условий труда, уровня квалификации, качества и количества труда, а также особенностей различных отраслей.

С помощью тарифной системы при равных экономических условиях возможно обеспечить:

♦ единство меры труда и его оплаты;

♦ равную оплату за равный труд;

♦ дифференциацию основной части заработной платы в

зависимости от признаков, характеризующих качество труда.

Тарифная система включает в себя ряд взаимосвязанных элементов:

Тарифная сетка. Совокупность квалификационных разрядов и соответствующих им тарифных коэффициентов, с помощью которых определяются размеры тарифных ставок и окладов.

Тарифные ставки (должностные оклады ). Выражают в денежной форме размер оп латы труда разных квалификационных разрядов за единицу рабочего времени (час, день, месяц).

Тарифно-квалификационные справочники . Содержат комплекс тарифно-квалификацион ных характеристик, предназначенных для тарификации работ и присвоения работ пикам квалификационных разрядов.

Тарифная сетка - единая тарифная сетка (ETC) является инструментом тарифного нормирования труда и представляет собой систему тарифных разрядов и соответствующих им тарифных коэффициентов.

На основе Единой тарифной сетки при использовании других элементов тарифной системы (тарифной ставки первого разряда, Единого тарифно-квалификационного справочника работ и профессий рабочих (ЕТКС), Единого квалификационного справочника должностей служащих (ЕКДС) и других нормативных правовых актов) устанавливаются тарифные ставки (оклады) работников.

Единая тарифная сетка обеспечивает дифференциацию оплаты труда. Основными факторами, лежащими в основе дифференциации оплаты труда для различных категорий работников, являются производительность, интенсивность, сложность, квалификация труда.

Факторами дифференциации оплаты труда являются:

Количественные - производительность и интенсивность труда, которая определяется по затратам физической и умственной энергии на единицу продукции;

Качественные – сложность, квалификация и условия труда работника.

Тарифная сетка состоит из тарифного разряда и тарифного коэффициента.

Тарифный разряд. Характеризует уровень квалификации рабочего и зависит от степени сложности, точности и ответственности выполняемых работ.

Тарифные коэффициенты . Характеризуют соотношения квалификационного уровня работников по разрядам и показывают, во сколько раз рассчитанные на их основе тарифные ставки последующих разрядов выше ставки первого разряда.

В соответствии с приведенной Единой тарифной сеткой (ETC) осуществляется тарификация работников всех отраслей народного хозяйства.

Рабочие по разрядам ETC распределены с 1-го по 8-й разряд включительно.

Служащие распределены с 5-го по 27-й разряд включительно с выделением следующих групп, построенных по принципу общности трудовых функций:

Руководители организаций и их структурных подразделений - с 12-го по 27-й разряд включительно;

Руководители подразделений административно-хозяйственного обслуживания - с 6-го по 8-й разряд включительно;

Специалисты - с 6-го по 15-й разряд включительно;

Другие служащие (технические исполнители), занятые подготовкой и оформлением документов, учетом и контролем за их исполнением, - с 5-го по 7-й разряд включительно.

Отнесение работников к категориям рабочих, руководителей, специалистов и других служащих производится в соответствии с Общегосударственным классификатором Республики Беларусь «Профессии рабочих и должности служащих», утвержденным приказом Белстандарта от 30 декабря 1996 г. № 234 (далее - ОКПД).

Для всех должностей руководителей и специалистов предусмотрено распределение по трем группам минимальных ставок. Различие по группам минимальных ставок позволяет дифференцировать организации по группам ставок, которые зависят от видов деятельности, сложности выпускаемой продукции, объемов выполняемых работ и услуг, сложившихся общих условий труда, его напряженности, степени ответственности и других факторов.

Единый тарифно-квалификационный справочник работ и профессий рабочих. Единый тарифно-квалификационный справочник работ и профессий рабочих представляет собой систематизированные перечни работ и профессий рабочих, имеющихся в организациях. В них сформулированы необходимые квалификационные характеристики и требования, предъявляемые к рабочим, выполняющим различные по содержанию, степени сложности и профилю работы, в отношении производственных навыков, профессиональных знаний, приемов труда, умения организовать рабочее место, а также с учетом характера ответственности, лежащей на работнике за правильное выполнение работы. Тарифно-квалификационные справочники предназначены для тарификации работы и присвоения разрядов рабочим.

Единый тарифно-квалификационный справочник работ и профессий рабочих (ЕТКС) построен в зависимости от вида производства и выполняемых работ без учета ведомственной принадлежности организаций, на которых производится работа.

Тарифно-квалификационные характеристики, включенные в ЕТКС, содержат описание основных, наиболее распространенных работ по профессиям рабочих. Конкретное содержание, объем и порядок выполнения работ по профессиям рабочих на каждом рабочем месте устанавливаются в различных организациях исходя из особенностей организации труда и производства в технологических картах, должностных инструкциях или других служебных документах.

Тарификация работ и рабочих. Все работы, выполняемые в организации, относятся к определенным тарифным разрядам или соответствуют должностям. Такое отнесение осуществляется в соответствии с квалификационными характеристиками, содержащимися в Едином тарифно-квалификационном справочнике работ и профессий рабочих, на основании которого производится тарификация работ и рабочих.

Тарификация рабочих представляет собой присвоение рабочему соответствующего квалификационного разряда в зависимости от сложности выполняемых работ и уровня квалификации. Порядок проведения тарификации работ и оформление ее результатов регулируется ст. 61 ТК. Присвоение разряда производится на основании заявления рабочего и представления руководителя соответствующего подразделения (мастера, начальника смены, участка и др.). Первоначальную проверку теоретических знаний и практических навыков рабочего на соответствие требованиям ЕТКС проводит тарифно-квалификационная комиссия. В состав этой комиссии входят представители нанимателя (организации или цеха), комитета профсоюза (организации или цеха), работники отделов производственного обучения, труда и заработной платы, техники безопасности, руководители цехов, участков и мастера.

Квалификационные экзамены заключаются в выполнении экзаменуемыми квалификационных (пробных) работ и в проверке их знаний в пределах требований квалификационных характеристик и учебных программ.

При сдаче экзамена на разряд рабочий должен ответить на все вопросы, предусмотренные в разделах тарифно-квалификационного справочника «Характеристика работ» и «Должен знать» того разряда, на который претендует рабочий. Кроме того, рабочий должен уметь выполнить не менее трех разновидностей примеров работы данного разряда, обеспечив при этом выполнение норм выработки и качество продукции.

По результатам проверки экзаменов и сдачи пробы комиссией принимается решение присвоить или не присвоить новый разряд. Решение комиссии оформляется протоколом. Присвоенный разряд, класс, категория по профессии в установленном порядке заносятся в трудовую книжку рабочего.

Тарифный разряд, соответствующий квалификации работника, может присваиваться не только при приеме на работу, но и в процессе работы, в связи:

С повышением его квалификации;

С введением новых условий оплаты труда;

С изменением тарифной системы.

Работнику гарантируется сохранение присвоенного ему разряда, который входит в условия трудового договора. Таким образом, присвоенный рабочему тарифный разряд может изменяться лишь с его согласия.

Отсутствие в организации работ соответствующей квалификации или иные причины (недостаток средств на оплату труда) не могут служить основанием для пересмотра присвоенных рабочим тарифных разрядов. Однако если рабочий не справляется с работой по присвоенному ему разряду, наниматель обязан принять меры для устранения причин, затрудняющих выполнение работы должным образом. Если это не дает результатов, работнику должна быть предоставлена другая, менее квалифицированная работа с присвоением соответствующего разряда. При несогласии работника с предложенной работой нанимателем может быть поставлен вопрос о расторжении трудового договора.

При успешном выполнении норм труда и в течение не менее трех месяцев р году выполнении работ более высокой квалификации работник имеет право требовать от нанимателя присвоения в установленном порядке более высокой квалификации.

9. Организация и управление материально-техническим и трудовым потенциалом предприятия

9.8. Заработная плата и основные принципы ее организации

Оплата труда работников производится в виде заработной платы и устанавливается каждым предприятием самостоятельно, исходя из финансовых возможностей и особенностей производственного процесса. Однако основные принципы установления организации заработной платы являются общими для предприятий всех форм собственности и оговариваются в кодексе законов о труде Российской Федерации (КЗоТ РФ).

Системы оплаты труда (ст.83 КЗоТ РФ). Труд работников оплачивается повременно, сдельно или по иным системам оплаты труда. Оплата может производиться за индивидуальные и коллективные работы. Для усиления материальной заинтересованности работников в выполнении планов и договорных обязательств, повышения эффективности производства и качества работы могут вводиться системы премирования, вознаграждения по итогам работы за год, а также другие формы материального поощрения.

Оплата труда рабочих (ст.80 КЗоТ РФ). При оплате труда рабочих могут применяться тарифные ставки, оклады, а также бестарифная система, если предприятие, учреждение, организация сочтут такую систему наиболее целесообразной.

Вид, системы оплаты труда, размеры тарифных ставок, окладов, премий, иных поощрительных выплат, а также соотношение в их размерах между отдельными категориями персонала предприятия определяют самостоятельно.

Оплата труда руководителей, специалистов и служащих (ст. 81 КЗоТ РФ) производится, как правило, на основе должностных окладов. Должностные оклады устанавливаются администрацией предприятия в соответствии с должностью и квалификацией работника. Предприятия могут устанавливать для руководителей и служащих иной вид оплаты труда (в процентах от выручки, в долях от прибыли и др.).

Минимальный размер оплаты труда (ст.78 КЗоТ РФ). Месячная оплата труда работника, отработавшего полностью определенную на этот период норму рабочего времени и выполнившего свои трудовые обязанности (нормы труда), не может быть ниже установленного минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, а также премии и другие поощрительные выплаты.

Тарифная система оплаты труда

Правительством РФ утверждена Единая тарифная система (ЕТС) для учреждений и организаций бюджетной сферы. Остальные могут пользоваться ею, если считают это необходимым и полезным. Эта система базируется на сопоставлении сложности трудовых функций различных групп и категорий персонала, конкретных должностей и обязанностей работников, их квалификации. В совокупности эти факторы обеспечивают достаточно полную характеристику оценки труда работников и обуславливают возможность изменения общих принципов дифференциации оплаты их труда на основе ЕТС. Сопоставление уровней сложности труда по профессиям рабочих и должностям служащих дало возможность распределить работников по 18 разрядам ЕТС. На практике за пределами бюджетной сферы в организациях и фирмах применяют различные размеры диапазона разрядов работников.

Тарифная система состоит из тарифных сеток, тарифных ставок и тарифно-квалификационных справочников (табл. 9.3, 9.4).

Таблица 9.3

Пример тарифной сетки рабочих предприятия

|

Показатели |

||||||||

|

Тарифные коэффициенты |

||||||||

|

Абсолютное возрастание тарифных коэффициентов |

||||||||

|

Относительное возрастание тарифных коэффициентов, % |

||||||||

Тарифные сетки могут применяться на предприятиях для определения соотношения в оплате труда рабочих разного уровня квалификации. Они содержат тарифные разряды и тарифные коэффициенты. При этом каждому разряду соответствует определенный тарифный коэффициент. Тарифный разряд отражает степень сложности, точности и ответственности работ и уровень квалификации рабочего, необходимый для ее выполнения. Тарифный коэффициент показывает отношение часовой тарифной ставки (размера оплаты труда рабочего в час) соответствующего разряда к часовой тарифной ставке первого разряда.

Тарифная ставка определяет размер оплаты труда за единицу времени (час, рабочий день, месяц, год). Часовая тарифная ставка показывает абсолютный размер оплаты труда рабочего соответствующего разряда в час.

Тарифно-квалификационный справочник представляет собой перечень характерных для данного предприятия работ, и тех требований, которым должен отвечать рабочий, занятый на данной работе. По справочнику устанавливается разряд работы и присваивается разряд рабочим.

Тарифно-квалификационный справочник включает в

себя ряд разделов, в которых тарифно-квалификационные характеристики сгруппированы

по производствам и видам работ. В справочнике по каждой профессии и каждому

разряду даются три раздела:

- "характеристика работ";

- "должен знать";

- "пример работ".

Системы и формы оплаты труда

Тарифная система определяет качество труда каждого рабочего - ответственность, умение, а также условия труда. Количественный учет затраченного труда работниками производства осуществляется с помощью различных систем оплаты труда.

Таблица 9.4

Пример часовых тарифных ставок для рабочих предприятия (руб.)

|

Показатели |

||||||||

|

На работах с нормальными условиями труда: |

||||||||

|

для сдельщиков |

||||||||

|

На работах с тяжелыми и вредными условиями труда: |

||||||||

|

для сдельщиков |

||||||||

|

На работах с особо тяжелыми и вредными условиями труда: |

||||||||

|

для сдельщиков |

||||||||

Классификация систем и форм оплаты труда приведена на рис.9.11.

Рис. 9.11. Классификация систем и форм оплаты труда

Сдельная система оплаты труда

При этой системе оплату труда производят в зависимости от

количества произведенной продукции или объема выполненных работ. Ее применяют

при следующих условиях:

- возможности учета выработки и нормирования работ;

- отражения в выработке рабочих конечных результатов труда.

Основой сдельной системы является сдельная расценка, выражающая размер заработной платы по каждой работе или операции за единицу времени. Сдельные расценки P обычно рассчитывают, исходя из норм выработки n выр или норм времени n вр:

Р = l т / n выр или Р = l т n вр,

где l т - часовая тарифная ставка, соответствующая разряду, к которому отнесена данная работа, руб.

Прямая сдельная оплата труда - система, при которой расценка за единицу выработанной продукции не изменяется в зависимости от уровня выполнения норм выработки. Заработок Z прямо пропорционален количеству изготовленной продукции и определяется как произведение объема продукции Q на расценку за единицу данной продукции Р:

Сдельно-прогрессивная оплата труда - система, при которой, как правило, в пределах выполнения норм выработки оплата производится по нормальным сдельным расценкам, а вся продукция, изготовленная сверх нормы, оплачивается по повышенным расценкам по специальной шкале.

При сдельно-премиальной системе рабочему-сдельщику, кроме заработка по прямым сдельным расценкам, выплачивается премия за выполнение и перевыполнение установленных количественных и качественных показателей.

Косвенно-сдельная оплата применяется при оплате труда вспомогательных рабочих (наладчиков, ремонтников, электриков и т.д.). Их заработная плата устанавливается в зависимости от результатов труда обслуживаемых ими основных рабочих, бригад или участков и определяется по сдельным расценкам по каждому объему обслуживания на единицу работы, выполняемой основными рабочими:

![]()

где Z к.с - заработок вспомогательных

рабочих, оплачиваемых по системе косвенной сдельщины;

Р к.с - расценка при косвенной сдельной оплате, руб./шт.;

Q - объем выпуска продукции основными рабочими, шт.;

l т - часовая тарифная ставка вспомогательного рабочего, руб.;

Ч - количество основных рабочих, чел.;

n ф i - фактическая выработка основного рабочего, шт.;

n выр.о.р i - норма выработки основного

рабочего, шт.

Аккордная система используется при выполнении аварийных и срочных работ. При этом сдельная расценка устанавливается на весь объем работ без деления по операциям.

Повременная система оплаты труда делится на почасовую и помесячную.

При почасовой повременной оплате заработная плата рабочего повременщика Z п. :

Z п = l т t ч,

где l т - часовая тарифная ставка рабочего,

руб.;

t ч - количество часов, отработанных рабочим, ч.

При помесячной оплате заработок рабочего рассчитывается по формуле

Z п = L окл d дн.ф / d дн,

где L окл - оклад рабочего в месяц, руб.;

d дн.ф - количество рабочих дней, фактически отработанных рабочим;

d дн - количество рабочих дней в месяц.

Повременно-премиальная система оплаты труда предусматривает кроме оплаты по тарифным ставкам (окладам) за отработанное время выплату премий за достижение качественных и количественных показателей. Данная система применяется при строгом нормировании сменных и месячных заданий с учетом применения технически обоснованных норм обслуживания.

Планирование заработной платы на предприятии

При планировании заработной платы учитываются суммы, исчисленные по тарифным ставкам, окладам, основным расценкам, а также все виды доплат. Предприятие само вправе выбирать системы и формы оплаты труда. Планирование фонда заработной платы производится на весь списочный состав предприятия. Разделяют фонд заработной платы промышленно-производственного и непромышленного персонала. Фонд заработной платы ППП определяется по категориям работающих (рабочие, ИТР, служащие и т.д.).

Заработная плата, выплачиваемая сдельщикам по расценкам и повременщикам по тарифным ставкам, составляет тарифный фонд.